Налоговая отчётность предприятий, применяющих упрощённую схему налогообложения, заключается в ежегодной подаче декларации за прошедший отчётный период. Эта обязанность сохраняется и в том случае, если предприниматель за рассматриваемый налоговый год не получил дохода. В таких ситуациях необходимо подать декларацию, которая в бухгалтерской практике получила название «нулевой».

Что такое нулевая декларация?

Нулевая декларация по УСН – это самая обычная декларация для «упрощёнки», подтверждающая, что по результатам деятельности в истёкшем отчётном периоде налоговая база для уплаты налога у организации отсутствует. Как правило, «нулёвка» заполняется предпринимателями, которые в отчётном году фактически не работали (к примеру, фирма недавно зарегистрирована и пока не начала функционировать) либо их деятельность была убыточна.

Если деятельность действительно не велась, то в графах декларации, предназначенных для внесения данных по расчёту налоговой базы и размера налога, проставляются прочерки. Применение налоговой схемы «15 % с доходов за вычетом расходов» предполагает, что показатели в отчётном документе не всегда будут пустыми: в нём могут отражаться расходы, которые в виде убытка переносятся на следующий период.

«Простаивающие» организации, решившие официально прекратить свою деятельность до истечения налогового периода, подают декларацию за неполный год.

Никакой особой формы для предоставления «нулёвки» не предусмотрено: используется та, которая утверждена для всех «упрощенцев» Приказом Минфина РФ № 58 н от 22.06.2009 г. В 2014 году данный приказ действует в редакции 2012 года (от 20 августа). для заполнения нулевой декларации по УСН можно на нашем сайте.

Как заполнить «нулёвку»?

Поскольку в нулевой декларации нет никаких расчётов, её оформление не представляет никаких сложностей.

В форму на первой странице вносится следующая информация:

- ИНН/КПП в соответствии с документами о регистрации ИП или организации;

- в ячейку «номер корректировки» – 0;

- отчётный год, за который предоставляются данные;

- в графу налогового периода – 34 (календарный год) или 50 (в случае реорганизации, закрытия предприятия или смены налогового режима);

- код отделения ИФНС;

- код основной деятельности по ОКВЭД;

- наименование организации или ФИО предпринимателя.

Корректность указанной в декларации информации удостоверяется подписью ИП или директора ООО с указанием фамилии, имени и отчества ответственного лица, датой составления документа и печатью на титульном листе на специально обозначенном для оттиска месте.

На второй странице необходимо указать:

- строка 001 - объект налогообложения (выбрать цифру 1 для доходов, 2 – для доходов за вычетом расходов);

- строка 010 – в поле код ОКАТО с 1 января 2014 года указывается код ОКТМО;

- строка 020 – код бюджетной классификации в зависимости от цифры, проставленной в строке 001 (для 1 – 182 1 05 01011 01 1000 110, для 2 – 182 1 05 01021 01 1000 110).

Остальные ячейки на листе №2 прочёркиваются.

На третьей странице прочерки ставятся везде, кроме строки 201. В ней необходимо указать применяемую предприятием ставку налога. Для объекта налогообложения «доходы» она составляет 6 %, для «доходы минус расходы» – 15 %.

На втором и третьем листах также дублируются ИНН/КПП организации, проставляются дата и подпись представителя фирмы.

Для корректного оформления документов воспользуйтесь нашим .

Подача нулевой декларации

Заполненную декларацию следует передать в территориальный налоговый орган любым из разрешенных способов:

- лично (в 2 экземплярах, один из которых остаётся на руках налогоплательщика с отметкой о сдаче документа);

- в электронном виде посредством интернет-каналов;

- по почте (заказным или ценным письмом с описью вложений и уведомлением о доставке отправления).

Для предоставления «нулёвок» предусматриваются те же сроки, что и для обычных деклараций УСН. Нулевая отчётность ООО должна быть сформирована и сдана в ИФНС до 31 марта, для ИП последняя дата подачи документов – 30 апреля.

Нарушение сроков подачи нулевой декларации наказывается штрафом в размере 1000 рублей. При 10-дневной и более задержке с отчётностью у предприятия может быть «заморожен» расчётный счёт.

Порядок предоставления нулевой отчётности ИП и ООО на УСН в 2015 году пока остался прежним, но необходимо следить за изменениями: в ближайшее время ожидается обновление бланков деклараций. Вероятно, декларации за 2014 год налоговая служба будет принимать уже по новой форме.

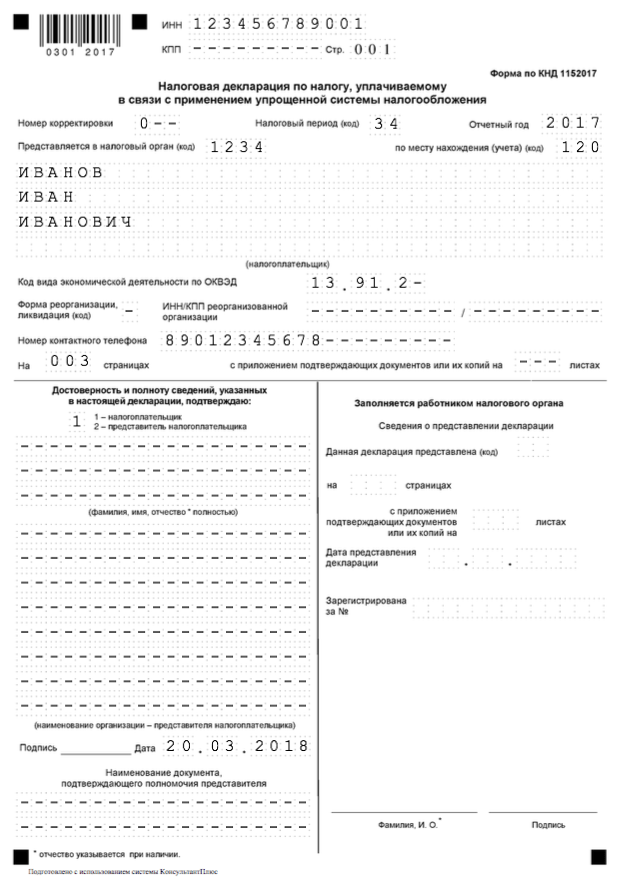

Необходима ли в 2018 году нулевая декларация по УСН за 2017 год для ИП? Где скачать бланк в Excel? Как выглядит образец заполнения нулевой декларации для ИП с объектом «доходы»? Ответим на вопросы и приведем примеры заполнения (они доступны для скачивания)

Нужно ли сдавать нулевую декларацию за 2017 год?

Если в 2017 году ИП не вел бизнес и не имел никаких операций по счетам, то это не освобождает его от необходимости заполнения и сдачи нулевого бланка декларации по УСН за 2017 года. Скачав такую декларацию, налоговики просто поймут, что никаких доходов в 2017 году не было. То есть, ИП, можно сказать, заявляет о нулевой деятельности в 2017 году.

Срок сдачи нулевой декларации по «упрощенке» для ИП

По общему правилу, срок подачи ИП декларации УСН за 2017 год – не позже 30 апреля года, который идёт за минувшим налоговым периодом. То есть, формально нужно успеть до 30 апреля 2018 года включительно. Это будет понедельник, однако официальный нерабочий день.

Для налоговой декларации ИП на УСН сроки сдачи практически всегда попадают вместе с первыми майскими праздниками. Такая же ситуация и в 2018 году. Поэтому крайний срок сдачи налоговой декларации УСН для ИП за 2017 год в силу п. 7 ст. 6.1 НК РФ переходит на 03 мая – четверг. Это будет первый рабочий день после удлинённых майских выходных. Подробнее см. « ». Не позднее этого для ИП нужно сдать в ИФНС бланк нулевой декларации за 2017 год.

ВЫВОД

Даже если предприниматель на УСН с объектом налогообложения «доходы» не получал никаких доходов в 2017 г., то он должен представить в свою ИФНС нулевую декларацию по УСН не позднее 3 мая 2018 года.

А если ИП пропустит строк сдачи нулевой декларации за 2017 год?

За представление нулевой декларации по УСН за 2017 год с нарушением срока грозит штраф 1000 руб. (п. 1 ст. 119 НК РФ). Но размер штрафа можно попытаться снизить при наличии смягчающих обстоятельств, например при незначительной просрочке представления (п. 1 ст. 12 НК РФ, п. 18 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Для этого вместе с декларацией по УСН представьте в ИФНС письмо с просьбой снизить сумму штрафа и указанием смягчающих обстоятельств.

За нарушение сроков сдачи налоговых деклараций предусмотрена не только налоговая, но и административная ответственность. По заявлению налоговой инспекции могут вынести предупреждение или оштрафовать руководителя или главного бухгалтера организации на сумму от 300 до 500 руб. за каждую несвоевременно сданную декларацию (ст. 15.5, абз. 4 ч. 3 ст. 23.1КоАП).

За опоздание с подачей декларации по УСН инспекция вправе заблокировать банковские счета организации или ИП на УСН. Счет может быть заблокирован, если организация не представила декларацию в течение 10 рабочих дней после того, как истек срок, установленный для ее подачи (п. 3 ст. 76, п. 6 ст. 6.1 НК). На ИП правила о блокировке счетов распространяются в полной мере за несдачу декларации по УСН за 2017 год.

Как заполнять нулевую декларацию: состав

Заполните титульный лист, указав в нем все необходимые данные. При сдаче бумажной декларации в остальных разделах Декларации укажите ИНН, КПП и номера страницы.

А во всех иных ячейках строк поставьте прочерки (п. 2.4 Раздела II Порядка заполнения декларации), кроме:

- ОКТМО;

- ставки налога на УСН (6 или 15 %).

Состав нулевой декларации по УСН для ИП выглядит так.

Каждый предприниматель, начинающий деятельность официально, должен отчитываться перед налоговыми органами, для чего составляется декларация. Она полностью зависит от выбранной

Нередкими являются ситуации, когда ИП или компания , поэтому у них отсутствуют доходы, а в этом случае они все равно должны отчитаться перед инспекцией, для чего составляется нулевая декларация.

Данный документ представляет собой стандартную декларацию, составленную по грамотной форме, однако в ней указывается на отсутствие доходов, поэтому и размер налога будет нулевым.

Важно! Не каждая деятельность приносит оптимальный доход предпринимателю, поэтому нередко нет никакой прибыли, с которой можно было бы уплачивать налоги.

Для чего нужная такая декларация

Независимо от дохода каждый предприниматель и компания должны отчитываться перед налоговыми органами, для чего составляются соответствующие документы в соответствии с выбранным налоговым режимом.

Любая декларация служит основным документом для налоговой инспекции, чтобы контролировать деятельность различных организаций и ИП. Поэтому если у них даже отсутствует доход, они все равно должны подавать декларацию в инспекцию.

Поскольку у них нет прибыли, они указывают в документе ее отсутствие, что является подтверждением того, что предприятие по-прежнему работает, но не получает доход.

Важно! Многие предприниматели считают, что не требуется подавать нулевую декларацию в строго установленные сроки, поэтому нередко пропускаются это время, но это в любом случае приводит к начислению значительных штрафов, поэтому даже такой документ должен подготавливаться в нужный срок.

Как выглядит и заполняется нулевая вы можете посмотреть в этом видео:

Особенности нулевых деклараций для ИП или ООО

Каждый предприниматель обязан уплачивать налоги с полученных доходов, причем независимо от выбранной формы и режима налогообложения.

Отчетность должна подготавливаться и сдаваться не только успешными компаниями и ИП, так как даже при отсутствии доходов надо готовить декларацию.

Подготавливается документ, представленный нулевой

Важно! Не допускается подавать такой документ ЕНВД, так как независимо от дохода по этому режиму требуется уплачивать одинаковую суму денег каждый квартал.

Кто подает данный документ

Непременно документ составляется и передается в инспекцию в ситуациях:

- фирма не получила какие-либо доходы в течение конкретного периода;

- компания за отчетный период понесла убытки;

- не велась деятельность;

- компания начала работу, однако через непродолжительное время функционирования закрылась.

Важно! Допускается подавать нулевую отечность исключительно предпринимателям, у которых нет официально трудоустроенных работников, так как если нанимаются в компанию люди, то требуется за них уплачивать множество налогов и подготавливать большое количество документов, поэтому невозможно составить нулевую декларацию.

Когда подается декларация

Ежегодно такая отчетность должна подаваться:

- юрлицами до 31 марта;

- ИП до 30 апреля.

Обычно в ФНС любого региона нулевые декларации принимаются очень быстро, так как для этих целей делается отдельное окно.

Важно! Если предприниматель выбирает в качестве основного налогового режима УСН, то декларация так же предоставляется ежегодно.

Таким образом, подача декларации должна осуществляться в строго установленные сроки, а ее непредставление в этот период является основанием для начисления штрафа, причем не имеет значения, является ли декларация обычной или нулевой.

Сроки подачи различных видов налоговых деклараций рассмотрены

Титульный лист нулевой налоговой декларации по НДС.

Титульный лист нулевой налоговой декларации по НДС. Кому следует отчитываться

Подается документ в отделение ФНС по месту прописки ИП или регистрации компании.

Подача его может осуществляться несколькими разными способами:

- лично при посещении отделения ФНС;

- с помощью сайта инспекции, для чего надо

- отправкой документации заказным письмом по почте, однако, в этом случае непременно используется опись, а также уведомление о том, что письмо было получено.

Как и где можно подать налоговую декларацию через Интернет вы можете прочесть

Таким образом, каждый предприниматель имеет возможность выбрать такой способ, который является удобным для него.

Заполнение нулевой декларации при разных системах налогообложения

Отчетность полностью зависит от того, какой режим налогообложения выбран предпринимателем. Для каждого вида имеются свои особенности.

Таким образом, составление нулевой декларации разрешается только при определенных ситуациях, поэтому следует убедиться в возможности создания такого документа.

Правила заполнения и оформления

Заполнить этот документ легко, так как не требуется проводить сложные расчеты. Берется стандартный бланк, в который вносятся сведения:

- вписываются данные о компании или ИП, а именно ИНН и КПП;

- указывается номер корректировки, для чего указывается цифра 0;

- в качестве налогового периода выступает год, поэтому вписываются цифры 34, а если компания закрывается, то пишутся цифры 50;

- важно узнать код ИФНС, куда будет отправлен документ;

- указывается код ОКВЭД и название ИП или компании;

- ставится на каждой странице подпись ИП или руководителя фирмы;

- прописывается дата подачи документа;

- указывается объект, с которого уплачивается налог;

- вписывается ОКТМО и код бюджетной квалификации;

- в других строках ставятся прочерки, однако надо проставить налоговую ставку.

Таким образом, создание налоговой отчетности нулевой – это простой процесс, легко реализуемый каждым предпринимателем самостоятельно.

Нулевая декларация 3-НДФЛ ч.1. Фото: groupmedia-s.ru

Нулевая декларация 3-НДФЛ ч.1. Фото: groupmedia-s.ru  Нулевая декларация 3-НДФЛ ч.2. Фото: groupmedia-s.ru

Нулевая декларация 3-НДФЛ ч.2. Фото: groupmedia-s.ru Особенности подачи декларации

После создания документа его можно подать разными способами. Для этого можно непосредственно посетить отделение ФНС, куда передается документ.

Также его отправить можно почтой или электронным методом, но во втором случае нужно иметь ЭЦП.

Ответственность за непредставление нулевой декларации

Если будут пропущены сроки предпринимателем, то это приводит к начислению штрафа. Он зависит от размера налога, который уплачивается по декларации, но он не может быть меньше 1 тыс. руб.

Поскольку подается нулевая декларация, то штраф обычно устанавливается в размере 1 тыс. руб.

Важно! В судебном порядке допускается оспорить такое решение налоговой инспекции, а суд в большинстве случаев становится на сторону налогоплательщика, так как в документе четко прописывается об отсутствии дохода.

Таким образом, нулевые декларации могут создаваться в различных ситуациях. Они отличаются от стандартных документов отсутствием расчетов и суммы налога.

Составить документ достаточно просто, а при этом он может подаваться в инспекцию разными способами. Важно учитывать сроки передачи документации, так как если они будут нарушены, то это может повлечь за собой начисление штрафа.

Как заполнить нулевую декларацию в системе электронного декларирования вы можете посмотреть в этой видео-инструкции:

Все организации и ИП на ежегодно сдают налоговую отчетность, независимо от того, велась финансово-хозяйственная деятельность в отчетном периоде или нет.

Как такового понятия нулевой отчетности не существует. Это название используют инспекторы налоговой службы и бухгалтеры. «Нулевку» по УСН сдают компании и предприниматели, у которых по какой-либо причине отсутствовали доходы и, как следствие, исчисленный налог равен нулю.

При этом важно учесть следующие нюансы :

- Если размер фиксированных страховых взносов у ИП больше суммы налога или равен ей, то предприниматель может предоставить «нулевку» по УСН. Но если у него сформирован штат сотрудников, снизить налоговую базу более чем на 50% от суммы взносов не получится.

- ООО сдать нулевую декларацию в этом случае не может, так как в отсутствии работников все равно имеется директор (владелец организации). Максимум — аналогично снизить налоговую базу на 50% за счет страховых взносов.

- Если компания или индивидуальный предприниматель с объектом налогообложения «доходы минус расходы» осуществляли финансово-экономическую деятельность и получали доходы, но по итогам отчетного года образовался значительный убыток, сформировать нулевую отчетность они также не могут. Что вполне объяснимо, ведь имеется определенный минимальный порог налога (1%), который выплачивают на «упрощенке» в данном случае.

Сроки сдачи и возможные санкции

Нулевая декларация по УСН предоставляется ежегодно по окончанию отчетного периода:

- для ИП – до 30 апреля или начала мая, в зависимости от выходных;

- для ООО – до 31 марта.

Организации и индивидуальные предприниматели при ликвидации должны предоставить форму за неполный отчетный период. Срок в данном случае — не позднее 25 числа месяца

, следующего за тем, в котором была прекращена деятельность.

Организации и индивидуальные предприниматели при ликвидации должны предоставить форму за неполный отчетный период. Срок в данном случае — не позднее 25 числа месяца

, следующего за тем, в котором была прекращена деятельность.

Авансовые платежи при нулевой прибыли отсутствуют. Штрафные санкции за ошибки в отчете не предусмотрены. Единственный штраф – 1000 рублей при нарушении сроков.

Порядок заполнения нулевой декларации

Поскольку в «нулевке» расчеты отсутствуют, ее составление не предусматривает особых сложностей. Используется форма декларации по КНД 1152017 .

Бланк заполняется в определенной последовательности:

| Страница | Содержание |

|---|---|

| Страница 001. Титульный лист |

|

| Страница 002. Раздел 1.1 (в случае УСН «доходы») или раздел 1.2 (в случае «доходы минус расходы») |

|

| Страница 003. Раздел 2.1.1 (в случае, если объект налогообложения - доходы) или раздел 2.2 (в случае, если используется «доходы минус расходы»). |

|

На 2 и 3 странице дублируются КПП/ИНН предприятия. Достоверность указанных данных подтверждается подписью генерального директора компании или индивидуального предпринимателя с указанием инициалов, датой составления отчета и печатью на заглавном листе.

Являясь индивидуальным предпринимателем, физическое лицо или организация обязаны следовать определенным правилам предпринимательской деятельности. Одной из обязанностей ИП является отчетность в ФНС по результатам налогового периода. Ежегодное представление декларации – это процедура, которую нельзя игнорировать. Правила подачи такого отчета обусловлены системой налогообложения, выбранной физическим лицом при регистрации ИП. Обычно предприниматели выбирают УСН (упрощенную систему налогообложения) с разными условиями начисления налогов. Но что делать предпринимателю, если в течение года деятельность не велась и доходы равны нулю? Нулевая декларация по УСН для ИП является основным документом, который подается в ФНС. Рассмотрим нюансы такого отчета, чтобы не допустить ошибок.

Нужно ли отчитываться?

Все действующие субъекты предпринимательской деятельности сдают не позднее 30 апреля по результатам деятельности за прошедший год (период с 1 января по 31 декабря). Эти правила регламентированы письмом ФНС № СД-4-3/9567@ ФНС от 2016 года.

Отчет подается один раз. Физическое лицо или организация самостоятельно выбирают сроки по окончании налогового года. Если декларация не сдана или представлена с опозданием, на ИП налагается штраф (согласно ст. Налогового кодекса).

Находясь на упрощенной системе налогообложения, ИП платит налоги исходя из двух систем расчета:

- Доходы.

- Доходы минус расходы.

Налоговая ставка по первому варианту выбирается 6%, по второму – 15%. В декларации заполнение страниц и строк осуществляется согласно этим условиям. Но если дохода не было, то и налогов быть не может. Зачем тогда отчетность?

Декларация необходима для представления сведений в ФНС в любом случае. На языке бухгалтерии она называется нулевая декларация, хотя в официальном перечне налоговых форм нет такого понятия и отдельного документа. Упрощенка подразумевает только одну форму декларации, независимо от того, был доход у ИП или бизнес находится в «спящем» режиме. Пока не , физическое лицо отчитывается по всем правилам.

Декларация необходима для представления сведений в ФНС в любом случае.

В апреле 2016 года принята новая форма декларации, которую нужно составить, используя актуальный бланк . Отчетность за 2015 год принималась налоговой по обеим формам. Но в 2017 году нулевую декларацию по УСН для ИП за 2016 год необходимо будет сдать по новой форме КНД 1152017 .

Если отчетность сдается впервые, то перед тем, как начать заполнение бланка, необходимо изучить образец нулевой декларации по УСН для ИП. Это позволит разобраться, какие строки и как нужно заполнять. Налоговая вернет неправильно оформленный отчет на доработку.

Как и что заполнять

Учитывая тот факт, что индивидуальный предприниматель не имел доходов за отчетный период, указать какие-либо суммы он не может. Налог при этом тоже не начисляется.

Поэтому строки, имеющие отношение к денежным единицам, остаются нулевыми, а точнее, в них ставится прочерк. Декларация по отчетности имеет общую форму для всех условий упрощенки. В бланке нужно выбирать страницы, соответствующие вашим условиям:

- ИП на УСН заполняет 3 страницы – титульный лист (ТЛ), разделы 1.1 и 2.1.1.

- Доходы минус расходы – вписываем информацию в ТЛ, разделы 1.2 и 2.2.

Идентификация любого документа по ИП осуществляется на основании данных, указанных в информационных строках. Поэтому правильно заполняем ИНН в верхней части каждой страницы. КПП не вписывается, ставится прочерк.

Нумеруем каждую страницу, но не все листы по порядку, а каждый раздел отдельно, то есть в разделе 1 стр. 001, 002 и в разделе 2 стр. 001, 002.

Добавляем информацию в разделы – код по ОКТМО, не вписывая никаких сумм в нижние строки. Ставим везде прочерк. В разделе 2 заполняем информацию о налоговой ставке 6 или 15 без знака %. Больше никаких данных в нулевую декларацию по УСН для ИП не заносится.

На ТЛ указывается количество заполненных страниц, ставится подпись и . Заполнить документ можно вручную или на компьютере. В налоговую бланки передаются несколькими способами:

- Лично индивидуальным предпринимателем.

- Его представителем (при наличии нотариальной доверенности).

- Через почтовое отделение.

- В электронном виде.

После представления документа в налоговую инспектор проверяет правильность заполнения и выдает на руки копию нулевой декларации.

В итоге

Несмотря на то, что деятельность ИП не имела дохода за отчетный период, составить и сдать декларацию с нулевыми показателями придется. Специальной формы для отчетности по нулям нет, применяется стандартный бланк, но без указания каких-либо сумм. В этих строчках ставят прочерк.

Сдать нулевую декларацию обязаны даже те ИП, которые прошли регистрацию в последние месяцы 2016 года и не успели приступить к деятельности. Отчитаться необходимо даже за несколько дней, чтобы не вызвать вопросов у ФНС.