В соответствии с нормами трудового законодательства РФ расчет пособия при увольнении по сокращению штата полагается всем сотрудникам, с которыми расторгается трудовой договор. За сколько месяцев выдаются подобные выплаты? Как рассчитать выходное пособие при ликвидации предприятия? Рассмотрим правовые особенности на типовых примерах.

Расчет выходного пособия при сокращении штата – 2018

Согласно ст. 178 ТК, если трудовой договор с сотрудником прекращает свое действие по причине сокращения штата компании или ликвидации бизнеса, увольняемому персоналу необходимо выплатить выходное пособие. Размер суммы составляет величину среднего заработка за 1 месяц, кроме того, за ними сохраняется еще одна такая же выплата в пределах двух месяцев, на период трудоустройства. В некоторых случаях выплаты продляются еще и на третий месяц. При этом для получения дополнительного пособия специалисту в двухнедельный срок с даты увольнения нужно встать на учет в территориальное подразделение ЦЗН (Центр занятости населения). Еще одно обязательное условие – отсутствие факта трудоустройства физлица.

Иные причины расторжения трудового контракта обязывают работодателя выплатить не среднемесячное, а двухнедельное пособие. В этом случае также берется средний заработок, но не за целый месяц, а только за половину. К подобным основаниям прекращения трудовых взаимоотношений относятся (ч. 3 стат. 178 ТК):

- Отказ специалиста в переходе по медицинским показаниям на другую должность или же отсутствие в организации условий для такого перевода .

- Призыв сотрудника на государственную военную службу (альтернативную гражданскую).

- Отказ специалиста в переводе вместе с работодателем в другую местность.

- Восстановление в должности ранее занятого сотрудника.

- Отказ специалиста в исполнении трудовых обязанностей по причине внесения изменений в условия трудового контракта.

- Отстранение сотрудника от должности по медзаключению.

Обратите внимание! Локальные акты предприятия могут также предусматривать иные варианты начисления и выдачи выходных пособий, включая повышенный размер сумм.

Как рассчитывается выходное пособие при увольнении персонала

Далее разберемся, как рассчитать выходное пособие при увольнении штата. Выплата мотивационных сумм производится работодателем по двум основаниям – при сокращении персонала или же полной ликвидации предприятия. В этих случаях расчет пособия по сокращению и расчет выходного пособия при ликвидации выполняется по одному алгоритму.

Для начала необходимо вычислить размер среднедневной зарплаты. Какие суммы принимаются во внимание? По п. 2 постановления Правительства № 922 от 24.12.07 г. это величина заработной платы, премий, доплат , надбавок и прочих выплат, которые были начислены работнику за исполнение трудовых обязанностей. За расчетный период признается год (12 мес.), предшествующий расчетному месяцу увольнения специалиста. Если же человека увольняют в последнюю дату месяца, то этот полный месяц также входит в расчет (письмо Роструда № 2184-6-1 от 22.07.10 г.).

Чтобы расчет выходного пособия при сокращении штата был произведен верно, следует исключить из дней расчетного периода командировочные периоды, а также дни нетрудоспособности, отпуска , освобождения от рабочей занятости (п. 5 Положения по Постановлению № 922). Соответственно, из суммы заработка вычитаются выплаты за такие дни (п. 3 Положения). После определения среднедневного размера заработка, этот показатель перемножается с числом дней работы в первом после увольнения месяце (п. 9 Положения).

Как рассчитать двухнедельное выходное пособие при увольнении

Чтобы знать, как рассчитать выходное пособие при сокращении по основаниям из ч. 3 стат. 178 ТК, требуется следовать вышеприведенному порядку. Этот механизм действий также включает определение среднедневного заработка, который затем перемножается с числом дней работы за 2 недели после даты увольнения. Далее приведем пример того, как рассчитывается выходное пособие при сокращении.

Пример расчета выходного пособия при сокращении

Допустим, менеджера Иванова И.П. сокращают 15.11.17 г. На предприятии действует окладная система , размер оклада сотрудника составляет 45 000 руб. Как рассчитать пособие по сокращению за первый месяц, если исключаемых дней не было? Алгоритм действий:

- Расчетный период – с 01.11.16 г. по 31.10.17 г.

- Число дней работы за период – 248 дн. по табелю учета.

- Общий заработок за период – 12 мес. х 45 000 руб. = 540 000 руб.

- Среднедневной заработок – 540 000 руб. / 248 дн. = 2177,42 руб.

- Сумма пособия за 1 месяц – 2177,42 руб. х (11 дн. + 11 дн. – за период с 16.11.17 г. по 15.12.17 г.) = 47 903,24 руб.

Выходное пособие при увольнении по инвалидности – расчет

Если инвалиду начисляется выходное пособие при ликвидации организации, как рассчитать такую выплату? Основания расторжения трудового договора с инвалидом перечислены в стат. 83 и 178 ТК. Для получения компенсации физлицу необходимо предъявить медзаключение и справку об инвалидности. Выдача суммы пособия полагается за 2 недели (при увольнении по ч. 3 стат. 178) или за 1 месяц (при увольнении по ч. 1 стат. 178). Алгоритм расчета соответствует общему порядку начисления выходных пособий по Постановлению № 922.

Для многих предприятий сокращение работника или даже целого штата – единственный способ «удержаться на плаву» в сложные кризисные времена. Но увольнять работников необходимо правильно. Им выплачивается вся задолженность по зарплате, компенсация за неиспользованный отпуск и выходное пособие.

Расчетный период

Сотруднику, попавшему под сокращение штата, выплачивается пособие в размере среднемесячной зарплаты. Среднемесячная зарплата за ним сохраняется на время трудоустройства, но не более двух месяцев с момента увольнения. Расчет среднего заработка при сокращении за второй месяц производится без учета уже выплаченного выходного пособия.

В расчетный период принято включать 12 месяцев, которые предшествовали дате расторжения трудового договора. Например, сотрудник увольняется в марте 2016 года. В качестве расчетного периода, принимается период с 01.03.2015 по 28.02.2016.

Если сотрудник устроился на предприятие меньше года назад, то берется отработанное время.

Учитываемые выплаты

В расчет берутся:

- оклад (повременная, почасовая оплата труда сотрудника);

- стимулирующие выплаты (премии, надбавки, поощрительные доплаты и т.п.);

- компенсационные выплаты (возмещающие сотруднику затраты, которые связаны с выполнением трудовых обязанностей).

Не учитываются:

- отпускные;

- пособия по временной нетрудоспособности;

- компенсационные выплаты за неиспользованный отпуск и другие денежные возмещения, не связанные с выполнением работы.

Как рассчитать средний заработок при сокращении работника

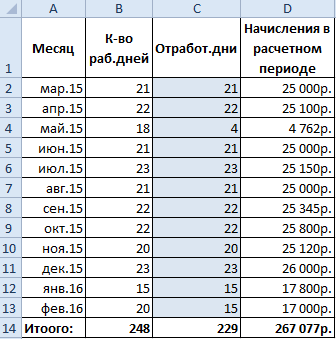

Сотрудник уволен из организации в связи с сокращением штата 14.03.2016. Дата увольнения – последний день работы. График, принятый на фирме, - пятидневка.

Расчетный период и количество рабочих дней:

В расчетном периоде, в феврале, работник 5 дней болел. В мае 2015 года сотрудник брал отпуск на 14 дней. Количество отработанных им дней составило:

Выплаты, которые пойдут в расчет среднего заработка при сокращении штата:

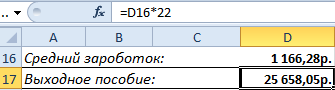

Рассчитаем средний дневной заработок для начисления выходного пособия:

Первый месяц, который следует за днем увольнения, попадает на период с 15.03 по 14.04. В указанном временном промежутке 22 рабочих дня.

За первый месяц сотруднику нужно выплатить выходное пособие в размере:

Чтобы получить средний месячный заработок при сокращении за второй месяц, сотруднику необходимо принести в бухгалтерию копию и оригинал (для проверки) трудовой книжки. Бухгалтер проверяет, трудоустроился уволенный работник или нет. И уже на основании существующих записей начисляет пособие за второй месяц.

Средний дневной заработок берется тот же. Компенсация, уже выплаченная после увольнения, не учитывается. Период для начисления – с 15.04 по 14.05. В данном промежутке – 18 рабочих дней.

За второй месяц человеку полагается пособие в размере:

Чтобы получить средний заработок при увольнении по сокращению за третий месяц, необходимо представить справку из центра занятости, подтверждающую постановку на учет и отсутствие рабочего места.

В соответствии с нормами трудового законодательства, при увольнении сотрудник вправе рассчитывать на некоторые выплаты со стороны своего работодателя. Как правило, в случае увольнения по собственному желанию сумма таких выплат складывается из заработной платы, начисленной за последний отработанный месяц, и компенсации за неиспользованный отпуск (при наличии неиспользованных дней отпуска). Однако возникают ситуации, когда работнику причитаются дополнительные выплаты компенсационного характера. К числу наиболее распространенных ситуаций такого плана относятся сокращение штата или ликвидация предприятия. Из этой статьи вы узнаете, как выполняется расчет выходного пособия при сокращении работника.

Размер выплат, причитающихся работнику при его увольнении, напрямую зависит от основания увольнения. Рассмотрим несколько возможных ситуаций.

- Увольнение по причине сокращения штата или закрытия организации – начисляется выходное пособие соответствующее размеру среднемесячного заработка, а также выплаты на период трудоустройства равное среднемесячному заработку, выплачиваемые в течение двух месяцев после даты увольнения. Кроме того, если в двухнедельный срок уволенный сотрудник обратился в службу занятости, но по какой-либо причине не был трудоустроен, за ним сохраняется среднемесячный заработок и на третий месяц после увольнения.

- Увольнение по причине сокращения штата или закрытия организации, находящейся в северном регионе – выплаты аналогичны выплатам, указанным в первом пункте. Разница заключается в продолжительности указанных выплат – если работник, обратившийся в местную службу занятости, не будет трудоустроен, его среднемесячный заработок может быть сохранен на период до шести месяцев с момента увольнения.

- Увольнение по причине сокращения штата или закрытия организации при условии, что увольняемый сотрудник выполнял сезонные работы – выплачивается выходное пособие, равное двухнедельному среднему заработку.

- Увольнение по причине нарушений не по вине работника, произведенных в момент заключения договора, - выплачивается выходное пособие в размере среднемесячного заработка.

- Увольнение должностных лиц (главного бухгалтера или руководителя) при смене собственника компании – выплачивается пособие, равное трем среднемесячным заработкам указанных лиц.

- Увольнение руководителя компании, осуществленное по решению собственников, при условии отсутствия вины со стороны указанного руководителя – выплачивается пособие, равное трем его среднемесячным заработкам

- Увольнение по причинам, указанным в статье 178 (часть 3) Трудового кодекса РФ, - выплачивается пособие в размере двухнедельного среднего заработка.

Пример расчета

Расчет выходного пособия при сокращении осуществляется в соответствии с Положением об особенностях порядка исчисления средней заработной платы, которое было утверждено 24 декабря 2007 года Постановлением Правительства РФ за номером 922.

Средний дневной заработок, определяемый для целей расчета пособия, представляет собой результат деления суммы фактически начисленной сотруднику заработной платы (включая премии и иные вознаграждения) на количество фактически отработанных сотрудником дней:

Средний дневной заработок = начисленная заработная плата / количество отработанных дней

Выходное пособие определяется как произведение среднего дневного заработка и количества рабочих дней в периоде, подлежащему оплате:

Выходное пособие = средний дневной заработок * количество дней, подлежащих оплате

Очень важно отметить, что при расчете выходного пособия оплачиваются только рабочие дни. В этом состоит отличие указанного пособия от расчета отпускных или компенсации за неиспользованный отпуск, при которых в расчет берутся также выходные и праздничные дни.

Увольняющемуся лицу необходимо знать, что право на получение выходного пособия сохраняется за ним даже при условии нахождения нового места работы сразу после увольнения.

А вот для того, чтобы получать пособие на период трудоустройства (второй и третий месяц после увольнения) следует предоставить в организацию трудовую книжку, свидетельствующую об отсутствии трудоустройства. Работа по договору подряда, выполняемая уволенным лицом в этот период, не является основанием для лишения компенсационных выплат.

Расчет НДФЛ

Помимо определения суммы соответствующего пособия, лицо, ответственное за начисление заработной платы в организации, должно произвести расчет налога на доходы физических лиц и страховых взносов. При этом следует принять во внимание следующие моменты:

- Выходное пособие и выплаты на период трудоустройства, не превышающие трехкратного среднего заработка, не облагаются налогом на доходы физических лиц. Суммы, начисленные уволенному лицу сверх указанного лимита, подлежат обложению НДФЛ по ставке 13 процентов. Об этом говорит письмо Минфина № 03-04-06/6-34 от 13 февраля 2012 года.

- Работникам Крайнего Севера, имеющим право на сохранение среднего заработка на период до шести месяцев, сумма необлагаемого НДФЛ пособия равна шестикратному размеру среднего заработка.

- Согласно письму Минздравсоцразвития № 1145-19 от 07 мая 2010 года, выходное пособие и выплаты на период трудоустройства, исчисленные в рамках трудового законодательства, страховыми взносами не облагаются. Если же организация-работодатель по собственному усмотрению желает увеличить размер причитающего пособия, с суммы указанного превышения необходимо исчислить страховые взносы в пенсионный фонд.

Пример начисления при увольнении

В связи с сокращением объемов производства ООО «Альтернатива» проводит сокращение штата. В частности под сокращение попал экономист Нежданов, уволенный согласно пп.2 п.1 статьи 81 Трудового кодекса 17 ноября 2011 года.

Для расчета причитающего ему выходного пособия необходимо определить сумму среднего заработка. Расчетным периодом в данном случае будет период с 01 ноября 2010 года по 31 октября 2011 года. В указанном периоде Нежданов отработал 187 дней, а сумма его фактического заработка за это время составила 130 900 рублей.

Средний дневной заработок = 130 900 / 187 = 700 руб.

Компания-работодатель обязана выплатить Нежданову выходное пособие за период с 18 ноября 2011 года по 17 декабря 2011 года. В указанном периоде 21 рабочий день.

Выходное пособие = 700 * 21 = 14 700 руб.

Однако руководство компании приняло решение выплатить экономисту Нежданову выходное пособие в размере 20 000 рублей.

После увольнения работник обратился в службу занятости, но Нежданов не был трудоустроен, ни во втором, ни в третьем месяце.

Во втором месяце, приходящемся на период с 18 декабря 2011 года по 17 января 2012 года, 16 рабочих дней. Следовательно, выплата составит:

Второй месяц = 700 * 16 = 11 200 руб.

В третьем месяце, приходящемся на период с 18 января 2012 года по 17 февраля 2012 года, 23 рабочих дня. Выплата в таком случае составит:

Третий месяц = 700 * 23 = 16 100 руб.

Удержим налог на доходы физических лиц с суммы выходного пособия, превышающей установленные нормы:

НДФЛ = (20 000 – 14 700) * 13% = 689 руб.

Указанная сумма превышения подлежит обложению страховыми взносами. Допустим, что ООО «Альтернатива» назначен страховой тариф по взносам от несчастных случаев и профессиональных заболеваний в размере 0,2 процента. В таком случае размер страховых взносов составит:

Страховые взносы = (20 000 – 14 700) * 30,2% = 1 600,60 руб.

Исчисленные страховые взносы ООО «Альтернатива» должно в установленные сроки перечислить в пенсионный фонд.

Положенное работнику при увольнении с предприятия, рассчитывается исходя из оплаты работы в данной организации и причин увольнения.

В зависимости от причины увольнения, пособие может быть положено за два месяца или за две недели. Причины увольнения могут быть следующими:

- Ликвидация предприятия.

- Сокращение численности или штата работников организации.

- Отказ от перевода на другую работу, либо отсутствие у работодателя соответствующей работы.

- Призыв на военную службу или направление на заменяющую ее альтернативную гражданскую службу.

- Восстановление на работе работника, ранее выполнявшего эту работу.

- Отказ от перевода на работу в другую местность вместе с работодателем.

- Признание работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением.

- Отказом от продолжения работы в связи с изменением определенных сторонами условий трудового договора.

В первых двух случаях работнику положена выплата пособия за месяц, в то время как в других случаях пособие выплачивается за 2 недели.

Согласно , выходное пособие назначается в размере средней заработной платы работника за период его трудоустройства в организации.

Общий расчет среднего заработка для выходного пособия проводится по формуле:

Среднемесячная заработная плата = сумма всех заработков ÷ количество месяцев работы

Как пользоваться калькулятором

Для того, чтобы произвести расчет выходного пособия при сокращении штата и иных обстоятельствах, необходимо совершить ряд действий:

- В первой графе калькулятора необходимо выбрать причину увольнения. Первые две причины разительно отличаются от последних, поскольку отражают обстоятельства, не зависящие от воли самого работника.

- Вторая графа калькулятора необходима для указания полной заработной платы за месяц. Заработная плата указывается та, которая установлена в трудовом соглашении, то есть до вычета налогов.

- Третья графа предназначена для внесения данных об общем количестве проработанных дней. Поскольку законодательство устанавливает ограничения на данную величину, в рамках калькулятора не будут использованы значения, противоречащие ТК РФ. Более подробные сведения о причинах использования показателя и установленных ограничениях появляются, если навести курсор на «вопросительный знак». Подсказка поможет сориентироваться тем, кто не знает, как правильно вычислить общее количество дней.

- Четвертая графа требует внесения показателя, демонстрирующего сколько дней в неделю у данного сотрудника являлось рабочими. По естественным причинам данный показатель не может быть больше семи .

- Нажав кнопку «Рассчитать», калькулятор отобразит размер выходного пособия и причины, послужившие назначению именно данной суммы. Если нужно ввести иные показатели, можно либо сбросить данные кнопкой «Очистить» или попросту вбить значения по новой.

Следует отметить, что результат является относительным: в каждом конкретном случае может ежемесячно отличаться как размер фонда оплаты труда, так и количество действительно отработанных дней. Бухгалтерский расчет является более сложным, но лишь незначительно отличается от приведенного в калькуляторе.

Пример расчета выходного пособия

Два товарища работали в одной компании, которая решила сократить штат грузчиков. Под сокращение попал первый, а второго решили перевести во второй филиал фирмы, находящийся в другой области. От такого предложения гражданин отказался, в связи с чем трудовой договор с ним также было решено расторгнуть.

Таким образом, первый будет уволен по статье, связанной с сокращением штата (второй пункт). Данная причина дает право на получение выходного пособия за четыре недели . Заработная плата сотрудника в первые 2 месяца составляла 20 000 и 25 000 рублей, в остальные месяцы - 30 тысяч рублей, был проработан полный год, поэтому расчет выглядит следующим образом:

ВП = (20000 + 25000 + 10 * 30000) / 12

Таким образом, он получит 28750 рублей , не считая заработной платы, начисленной на момент увольнения.

Его товарищ, работавший на протяжении полугода и получивший в первый месяц 25000 рублей, а в остальные 35000 рублей , получит совсем иную выплату:

ВП = (25000 + 2 * 35000) / 12 /2 (поскольку пособие ем положено лишь за две недели)

В итоге он станет обладателем выходного пособия в размере 7917 рублей . Из расчетов видно, что причина увольнения, размер заработной платы и общее число отработанных месяцев прямо пропорциональны итоговому значению. Если бы второй сотрудник был уволен по другой статье, например, отбыл в армию, он получил бы аналогичный размер выплаты.

Сокращение – это вынужденное уменьшение количества рабочих мест при проведении реорганизации или полной ликвидации предприятия. Проведение расчета выплат, полагающихся увольняемым сотрудникам, имеет свои особенности. Рассмотрим, как рассчитывается средний заработок при сокращении для начисления выплат при увольнении в общем и на конкретном примере.

Основные условия денежных расчетов

Сотрудники, увольняемые по сокращению штата, должны получить все причитающиеся им денежные выплаты (ст. 140 Трудового Кодекса (ТК) РФ):

- выходное пособие (ст. 178 ТК РФ);

- пособие на период трудоустройства в 2-х месячный период (с учетом выходного пособия), иногда, при ходатайстве службы занятости населения – и за третий месяц поиска работы;

- неполученную зарплату;

- компенсацию за неиспользованный период отпуск;

- иные выплаты, предусмотренные коллективным и индивидуальным трудовым договором.

Стоит отметить, что все перечисленные начисления, кроме пособия, выплачиваемое за второй и третий месяц поиска работы, должны быть выданы увольняющемуся работнику в его последний день работы в данной организации.

В расчете перечисленных выплат одну из ключевых позиций занимает такой параметр как среднедневной заработок. Это средняя зарплата за 1 рабочий день, рассчитанная за определенный промежуток времени, т. е. за конкретный расчетный период. Бухгалтерия организации исчисляет средний заработок за день в специальном документе по форме Т-61.

Дополнительная информация

По статье 180 ТК РФ, о проведении сокращения штата или полной ликвидации организации руководитель должен сообщить работникам за два-три месяца до начала процедуры. Необходимо ознакомить работников с новым штатным расписанием и не позже, чем за два календарных месяца до сокращения сообщить каждому сотруднику об увольнении. Возможен также поиск компромиссного решения при помощи переговоров. Например, работник может уволиться раньше, без отработки последних двух месяцев, что оглашено статьей 180 Трудового кодекса.

Расчетным периодом при проведении начислений в случае увольнения работника по сокращению является 1 календарный год до месяца, в котором происходит сокращение. Есть одно исключение: если увольнение осуществляется в последний день месяца, то данный месяц является конечным в расчетном периоде. (Письмо Роструда № 2184-6-1 от 22.10.2010 года).

Например, если работника увольняют 31 мая 2017 года, то расчетным периодом в этом случае будет промежуток времени с 1 июня 2016 года по 31 мая 2017 года.

Если же с момента выхода гражданина на данное рабочее место и до его увольнения по сокращению штата проходит меньше 12 месяцев, то в качестве расчетного периода берется именно это фактически отработанное время.

Расчет среднедневного заработка

Средний заработок – это не только непосредственно зарплата, но и различные надбавки, доплаты, премии и иные денежные суммы, выплаченные работнику (Положение, утвержденное Постановлением Правительства РФ за №922 от 24.12.2007 года, п. 2).

При расчете в общую сумму не включаются денежные выплаты социального плана и другие, не зависящие от заработка (п. 3 Постановления Правительства РФ № 922 от 24.12.2007 года):

- выплаты по больничному листу;

- отпускные начисления;

- командировочные расходы и пр.

Формула расчета среднедневного заработка довольно проста и состоит из одного математического действия.

X = Y / Z, где:

— X – средний заработок сотрудника за 1 день,

— Y – сумма выплат работнику в расчетный период,

— Z – количество отработанных дней в течение расчетного периода.

Поясним формулу расчета на примере: гр. Иванову уволили 31 мая 2017 года, за расчетный период с 1 июня 2016 года по 31 мая 2017 года она получила 360 тысяч рублей, в том числе – 10 тысяч рублей оплаты больничного листа за 10 дней нетрудоспособности. Необходимо вычислить размер ее среднедневного заработка.

Средним дневным заработком считается сумма, выражающаяся в денежном виде и соразмерная суточному заработку сотрудника. Им считается усредненный оклад работника за рабочую смену – обычные 8 часов или, что реже – 7 (при полной рабочей 5 или 6-дневной неделе).

Проведем вычисления:

- сумма выплат, за исключением оплаты больничного = 360000 – 10000 = 350000 (рублей);

- количество рабочих дней в расчетном периоде: 247 дней рабочих дней в указанный период минус 10 дней нетрудоспособности, итого 237 дней отработала гр. Иванова за год перед увольнением;

- итоговый расчет среднедневного заработка гр. Ивановой: 350000 рублей / 237 дней = 1476,79 рубля.

Расчет денежных выплат при увольнении по сокращению

Перечень полагающихся выплат работнику, увольняемому при сокращении штата, приведен в начале этой статьи. Проанализируем, как рассчитать среднемесячный заработок и другие выплаты увольняющемуся работнику.

Некоторые факты

Средняя заработная плата закрепляется за сотрудником не более, чем на 2 месяца после его увольнения. Из этой суммы нужно вычесть выходное пособие, которое выплачивается отдельно. Это время дается увольняемому, чтобы он смог найти новую работу. В порядке исключения средний заработок может быть выдан сотруднику в течение еще одного месяца (третьего). Это случается, когда сотрудник не успевает встать на биржу труда в течение 14 дней после увольнения и ему не смогли найти работу (согласно статьи 178 Трудового Кодекса).

Расчет выходного пособия

Выходное пособие – это материальная поддержка бывшего работодателя на период поиска уволенным сотрудником нового места работы. Формула исчисления выходного пособия при сокращении штата утверждена Постановлением Правительства № 922 от 24.12.2007 года (пункт 9). Определение суммы выходного пособия напрямую зависит от расчетной величины среднедневного заработка.

Приведем формулу расчета:

А = X х B, где:

— А – сумма выходного пособия;

— X – расчетная величина среднедневного заработка, формула приведена в предыдущем подразделе статьи;

— B – количество дней в месяце, следующим за датой увольнения. Данная величина зависит от графика работы предприятия в конкретном месяце.

Проанализируем вычисление выходного пособия на примере предыдущего раздела о гр. Ивановой: 1476,79 рубля среднего заработка в день х 20 рабочих дней в июне 2017 года = 29535,80 рубля.

Выясняем среднемесячный заработок

Это усредненная величина заработной платы за 1 календарный месяц. Расчетным периодом для вычисления среднемесячного заработка при увольнении по сокращению является 1 год до месяца увольнения.

Рассмотрим формулу расчета:

C = (D1 + D2 + … + D12) / 12, где:

— C – среднемесячный заработок,

— D1 … D12 – заработная плата помесячно,

— 12 – число месяцев в календарном году.

Организация и работник вправе расторгнуть трудовой договор в любой день, при выполнении требований трудового законодательства. Узнаем что предпринять, .

Стоит отметить, что расчетная величина может оказаться ниже официально утвержденного минимального размера оплаты труда (МРОТ) на конкретную дату увольнения. Такая ситуация предусматривает приравнивание средней зарплаты конкретного работника к уровню МРОТ.

Пример: рассчитаем среднемесячный заработок гр. Ивановой, чьи исходные данные приведены в первом разделе этой статьи. 350000 рублей / 12 месяцев = 29166,67 рубля, таков средний заработок гр. Ивановой в месяц.

Подробно о расчете среднего дневного заработка

Компенсация за неиспользованный отпуск

При увольнении работника по сокращению работодатель обязан выплатить ему компенсацию за неиспользованный отпускной период. Если на момент увольнения трудовой год еще не закончился, то к выплате подлежит только часть отпускных начислений.

Например, если сотрудником было отработано только 6 месяцев из трудового года, то и выплатить работодатель обязан только половину от отпускных начислений. Напомним, что трудовой год – это период, равный 12 месяцам с момента трудоустройства гражданина на данном рабочем месте.

Формула вычисления компенсации за неиспользованный отпускной период:

E = X х F, где:

— E – компенсация на неиспользованные дни отпуска;

— X – среднедневной заработок, формула расчета приведена в первом разделе данной статьи;

— F – количество неиспользованных отпускных дней.

Рассмотрим проведение расчета компенсации на примере увольнения по сокращению гр. Ивановой, исходные данные примера приведены в начале статьи:

1476,79 рубля среднедневного заработка х 14 дней неиспользованного отпуска = 20675,06 рубля.

Таковы выплаты, причитающиеся гр. Ивановой, в случае увольнения ее по сокращению штата.

Мы готовы ответить на возникшие вопросы - задавайте их в комментариях